Algemeen

In deze paragraaf gaan wij in op de uitvoering van de gemeentelijke treasuryfunctie. Deze vindt plaats binnen de kaders die gesteld zijn in de Wet financiering decentrale overheden (Wet Fido) en de Regeling Uitzettingen en derivaten decentrale overheden (Ruddo). In de Wet Fido staat risicobeheersing en transparantie centraal. Risicobeheersing richt zich op renterisico's, kredietrisico's en valutarisico's. De transparantie komt tot uitdrukking in de voorschriften voor een verplicht financieringsstatuut en een financieringsparagraaf in de begroting en in de jaarrekening. De Ruddo beperkt zich tot regelgeving omtrent het uitzetten van gelden.

In deze paragraaf geven wij inzicht in de rentelasten, het renteresultaat, de financieringsbehoefte en de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend.

Ontwikkelingen

De schuldpositie van de gemeente was in een aantal jaren tijd snel opgelopen, als gevolg van de vele investeringen die in die fase zijn gepleegd, tot uiteindelijk € 180 miljoen begin 2014. Sindsdien is het, met wat schommelingen, teruggelopen tot nu € 119 miljoen. Het tempo van de daling in de jaren 2015-2016 lag echter aanmerkelijk hoger dan verwacht, met name door de snelheid van grondverkopen in het Klooster, zodat er sinds mei 2016 een (tijdelijk) liquiditeitsoverschot was ontstaan. Nu in 2020 is dit financieringsoverschot opgelost, vooral doordat langlopende leningen zijn afgelopen. Inmiddels hebben we dit jaar nieuwe leningen moeten aantrekken. Uiteraard zitten er schommelingen in de gemeentelijke cashflow en ontstaan er tussentijds overschotten; deze zijn tijdelijk gestald bij het rijk. Daarbij hebben we altijd voldaan aan de limiet voor het schatkistbankieren (dat niet meer dan gemiddeld 0,75% van het begrotingstotaal buiten de schatkist gehouden mag worden).

In 2020 is een positieve cashflow ontstaan van € 7,5 miljoen, zodat de netto schuldpositie evenredig verminderd is met dit bedrag.

Leningenportefeuille

De omvang van de portefeuille is dit jaar afgenomen met per saldo € 7,5 miljoen.

De portefeuille telt op 31 december 2020:

- Opgenomen langlopende geldleningen met een totale omvang van € 131,5 miljoen;

- Uitgezette langlopende geldleningen met een totale omvang van € 4,4 miljoen;

- Deze bestaan voornamelijk uit startersleningen (€ 4,1 miljoen) en daarnaast leningen aan deelnemingen en maatschappelijke organisaties;

- positieve saldi in rekening-courant bij de bank en de staat van in totaal € 7,6 miljoen.

- De portefeuille bevat geen derivaten.

Onderstaande tabel toont het verloop in de portefeuilleomvang vanaf ultimo 2016 (x € 1.000) :

Portefeuille-omvang | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

Opgenomen gelden (O/G) | |||||

Gelden < 1 jaar | 0 | 0 | 0 | -6.000 | 0 |

Gelden > 1 jaar | -161.500 | -158.500 | -153.500 | -138.500 | -131.500 |

Totaal aangetrokken | -161.500 | -158.500 | -153.500 | -144.500 | -131.500 |

mutatie in portefeuille O/G | -16.000 | -3.000 | -5.000 | -9.000 | -13.000 |

Uitgezette gelden (U/G) | |||||

totaal (lang) belegd | 4.113 | 3.908 | 3.490 | 4.725 | 4.372 |

mutatie in portefeuille U/G | 675 | -205 | -418 | 1.235 | -353 |

Saldi in rekening-courant | 15.593 | 26.173 | 11.876 | 12.675 | 7.561 |

Totaal portefeuille | -141.794 | -128.419 | -138.134 | -127.100 | -119.566 |

Mutatie in portefeuille totaal | 26.460 | 13.374 | -9.715 | -11.034 | 7.533 |

Schuldpositie

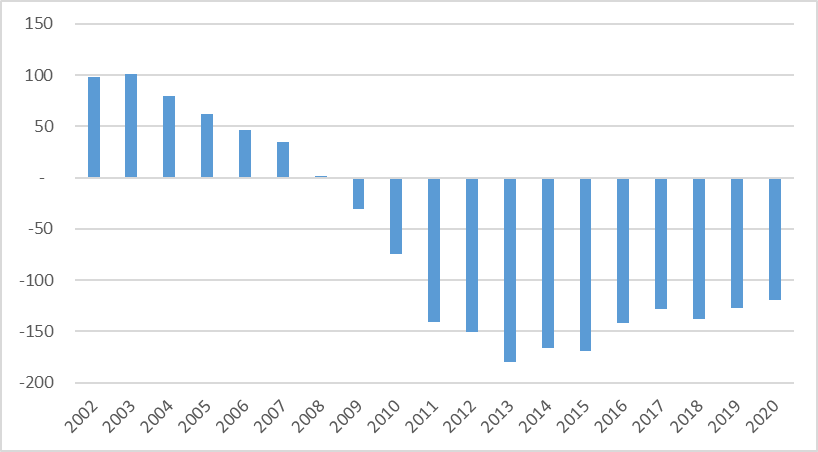

In bovenstaande tabel is te zien dat de schuldpositie, met wat schommelingen, gestaag is afgenomen. Dit was met name het gevolg van de snelle verkopen van gronden. Met de nu nieuw geplande investeringen voor onder andere huisvesting onderwijs en sport zal de schuldpositie de komende jaren echter weer toenemen.

Overigens noemt de VNG als kritieke grens voor de schuldpositie een percentage van 130 (van het begrotingstotaal), voor Nieuwegein zou die grens dan op € 285 miljoen uitkomen.

In onderstaande grafiek wordt een overzicht gegeven van de ontwikkeling van de schuldpositie in de afgelopen jaren (bedragen x € 1.000.000).

Portefeuilleresultaat

Het portefeuilleresultaat is negatief omdat er meer is aangetrokken dan uitgezet. Met € 4,1 miljoen is het € 160.000 lager dan het (gewijzigde) begrote resultaat. Het negatieve portefeuilleresultaat is ten opzichte van vorig jaar met € 0,45 miljoen afgenomen. Er is een aantal duurdere leningen afgelost, die deels niet zijn geherfinancierd en deels tegen een veel goedkopere rente. Daarnaast is een tijdelijk financieringstekort dit voorjaar afgedekt met kort geld tegen een negatieve rente. Daardoor is het gemiddelde rentepercentage over alle leningen gezamenlijk over het gehele jaar dan ook verder gedaald, van 3,13% naar 2,89%.

In de onderstaande tabel worden de portefeuilleresultaten van de afgelopen jaren aangegeven ( x € 1.000)

Renteresultaat portefeuille | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

Opgenomen gelden (O/G) | |||||

rente kortlopende geldleningen | 18 | 2 | 0 | 5 | 13 |

rente langlopende geldleningen | -5.614 | -5.162 | -4.964 | -4.594 | -4.132 |

totaal rente-uitgaven | -5.596 | -5.160 | -4.964 | -4.589 | -4.119 |

kosten portefeuille O/G | 3,31% | 3,24% | 3,23% | 3,13% | 2,89% |

uitgezette gelden (U/G) | |||||

rente kortlopende leningen | 13 | 6 | 7 | 9 | 3 |

rente langlopende leningen | 143 | 135 | 99 | 96 | 64 |

totaal rente-inkomsten | 156 | 141 | 106 | 106 | 67 |

Gesaldeerd totaal | |||||

portefeuilleresultaat | -5.440 | -5.019 | -4.858 | -4.483 | -4.052 |

Financieringsbehoefte

In 2020 is het tijdelijke financieringsoverschot van de afgelopen jaren opgelost en is een aantal leningen geherfinancierd. Ook de komende paar jaar vervalt nog een aanzienlijk deel van de portefeuille aangetrokken langlopende geldleningen, wat zal moeten worden geherfinancierd. Daarnaast staat er een aantal investeringen op stapel, met name in de huisvesting van onderwijs en sport, wat zal leiden tot een verdere financieringsbehoefte.

Vanwege de flinke omvang van deze financieringsbehoefte en de huidige lage marktrente hebben we voor zekerheid gekozen en daarom eind 2020 jaar ook reeds een viertal leningen aangetrokken met uitgestelde stortingen (in 2021 en 2023), voor in totaal € 45 miljoen, tegen aantrekkelijke rentepercentages.

Rentetoerekening

Met ingang van 2018 is de BBV-Notitie rente 2017 in werking getreden. Doelstelling van deze notitie is het bevorderen van een eenduidige handelwijze met betrekking tot rente door gemeenten (harmonisering), stimuleren dat gemeenten de (verwachte) werkelijke rentelasten opnemen in de begroting en de jaarstukken en het eenduidig inzichtelijk maken van de wijze waarop de gemeenten met rente zijn omgegaan (transparantie). Vanwege het verlangde inzicht, de eenvoud en transparantie adviseert de Commissie BBV om een rentevergoeding over het eigen vermogen (bespaarde rente) niet meer toe te passen.

De werkelijke rentelasten worden toegerekend aan de taakvelden door middel van de omslagrente. Deze omslagrente wordt berekend door de werkelijke rentelasten te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. Het bij de begroting (voor)gecalculeerde omslagrentepercentage mag binnen een marge van 0,5% worden afgerond. Het werkelijke omslagrentepercentage mag met niet meer dan een kwart afwijken van het begrote percentage, anders dient de omslagrente te worden herberekend bij de jaarrekening.

Omdat met ingang van 2018 geen rente meer wordt berekend over de eigen financieringsmiddelen is sinds 2018 het begrote omslagrentepercentage verlaagd van 3,5% naar 2%. De gemeente heeft in 2020 daadwerkelijk gemiddeld 2,89% rente betaald over de aangetrokken geldleningen. Als deze betaalde rente wordt afgezet tegen de totale boekwaarde van de vaste activa (die dus ook deels gefinancierd is uit eigen middelen) komt het omslagrentepercentage in 2020 uit op 1,64%. Lager dus dan het begrote percentage maar de afwijking valt binnen de 25%-marge ingevolge de BBV-regels. Dit rentepercentage zal in de komende jaren naar verwachting nog verder teruglopen, daarom is voor de begroting 2021 de omslagrente dan ook verlaagd naar 1,25%.

In Nieuwegein hanteren we alleen totaalfinanciering. We maken géén gebruik van projectfinanciering (waarbij voor specifieke projecten expliciet financiering wordt aangetrokken en de rente daarvan rechtstreeks wordt toegerekend aan het betreffende project). Er wordt geen rente toegerekend aan voorzieningen en reserves.

Onderstaand het renteschema 2020 zoals door de commissie BBV is aanbevolen:

(bedragen x € 1.000)

de externe rentelasten over de korte en lange financiering | 4.119 | |

|---|---|---|

de externe rentebaten over de korte en lange financiering | 67 | |

saldo rentelasten en -baten | 4.052 | |

rente die aan de grondexploitatie moet worden doorberekend | -/- | 151 |

aan taakvelden toe te rekenen externe rente | 3.901 | |

de aan taakvelden toegerekende rente (renteomslag) | 4.765 | |

renteresultaat op het taakveld treasury | 864 |

Deze nieuwe wijze van rente toerekenen heeft ervoor gezorgd dat het treasuryresultaat alleen nog maar het afrondingsverschil laat zien (het resultaat tussen het begroot en werkelijk renteomslagpercentage), terwijl in 2017 en eerdere jaren het treasuryresultaat nog enkele miljoenen bedroeg. Maar daar staat uiteraard tegenover dat sinds 2018 de doorberekende kapitaallasten aan investeringen ook met enkele miljoenen zijn verlaagd, door de verlaging van de interne rekenrente van 3,5% naar 2%. Zoals hiervoor vermeld is het werkelijke omslagpercentage voor 2020 uiteindelijk uitgekomen op 1,64%.

Risicoprofiel

Renterisico

Onder renterisico wordt verstaan de mate waarin het saldo van de rentelasten en de rentebaten verandert als gevolg van wijzigingen in het rentepercentage op leningen en uitzettingen.

Ter beheersing van het renterisico op kortlopende schulden is in de Wet Fido de kasgeldlimiet ingesteld. Deze moet voorkomen dat gemeenten te veel kort geld lenen waardoor bij een sterke stijging van de rente de rentelasten ineens explosief zouden toenemen. We hebben in 2020 slechts een beperkte periode kortlopende schulden afgesloten en daarbij is deze limiet niet overschreden.

Ter beheersing van het renterisico op langlopende schulden is in de wet Fido de renterisiconorm opgenomen. Deze norm beoogt een zodanige opbouw van de leningenportefeuille dat het renterisico als gevolg van renteaanpassing en herfinanciering van leningen wordt beperkt. Volgens deze norm mag de te herfinancieren schuld in enig jaar niet meer bedragen dan 20% van het begrotingstotaal, zodat voor Nieuwegein voor 2020 de norm € 39 miljoen bedraagt. Er is slechts voor € 20 miljoen geherfinancierd, dus daarmee zijn we ruimschoots binnen de norm gebleven.

Kredietrisico

De omvang van de portefeuille beleggingen van de gemeente Nieuwegein is gering, van eerdere jaren resteert nog slechts een drietal kleinere langlopende beleggingen, één bij een verbonden partij en twee uit het oogpunt van maatschappelijk belang. De risico´s op deze beleggingen zijn beperkt. Daarnaast staat er ultimo 2020 bijna € 4,1 miljoen aan startersleningen uit. De hoofdsommen hiervan zijn afgedekt via de Nationale Hypotheek Garantie.

Als gevolg van het verplichte schatkistbankieren mogen overtollige middelen verder uitsluitend bij het rijk of bij andere lagere overheden worden uitgezet. Dat betekent dat ook in de toekomst eventuele kredietrisico’s beperkt zullen zijn. De enige uitzondering is nog gemaakt voor uitzettingen ingevolge de publieke taak.